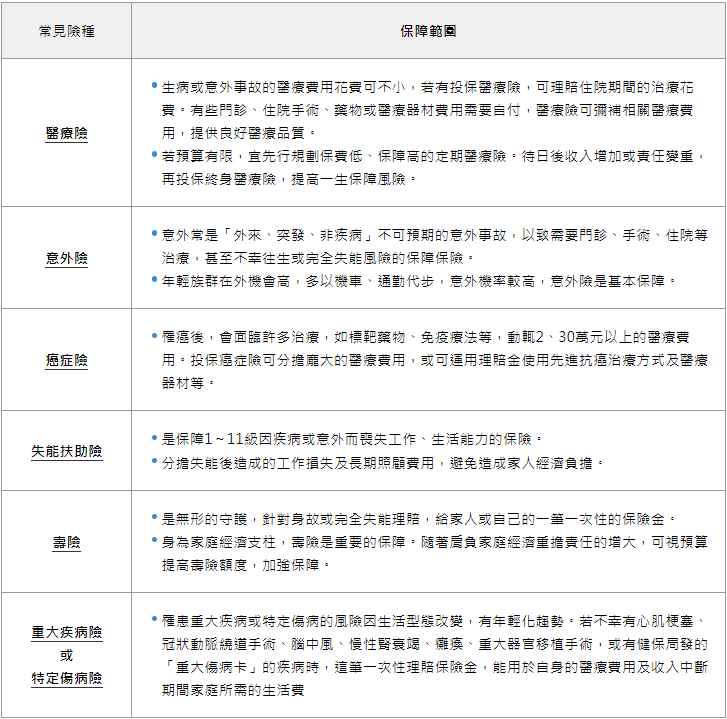

保險規劃常見6種保險種類

保險規劃不可忽略的3大原則

原則1: 低保費、高保障的保單優先考慮

若預算有限,短時間不確定自己的需求,可優先考量「低保費、高保障」商品。以定期險為例,可考慮投保定期、,保費可能只有終身險保費的1/3~1/9,花費少,卻擁有大保障。原則2: 風險損失超過經濟負擔的保障

風險發生時,損失若是超過我們的經濟負擔,將會成為沉重的壓力。若預算足夠,建議損失大的保障要也需承保,例如:癌症險、失能扶助險、壽險、重大疾病等。原則3: 眼前可能會發生的風險要及早投保

買保險要有「先顧好眼前,再看未來」的觀念,眼前可能會發生的風險,要及早轉嫁給保險,接著再依據自身需求及預算規劃未來的風險保障。以23歲的小念為例,一名新鮮社會人,預算有限,應優先投保意外險、醫療險,但她是騎車族,失能風險相對提高,也可先行投保失能險,若預算充裕,可採取高額定期意外險、醫療險,搭配高額失能險。投保前需建立正確保險觀念

投保觀念1: 買保單一定要從自身需求開始規劃,他人意見及推薦的保單不一定適合自己,但可做為參考。

投保觀念2: 有保險需求時,不要急著投保,而是要先建立正確保險觀念。可以先行查詢各保險公司官網或保險資訊網站搜集保險資料,有一定瞭解後,再選擇適合保險商品及通路購買。